Com a farta quantidade de fundos de investimento dos mais diversos tipos a avaliação e seleção dos mesmos pode se tornar uma tarefa complexa. Para auxiliar nessa empreitada existem alguns índices que buscam medir se a gestão ativa da carteira tem um efeito positivo quando comparado ao desempenho de um índice de mercado, como por exemplo o IBOVESPA.

O Alpha é uma medida da diferença entre o rendimento efetivo

de um investimento e seu retorno esperado, dado o seu nível de risco, medido

pelo Beta. Vale lembrar que o Beta é uma medida do risco sistemático de um investimento e é a componente de risco que está correlacionada com os movimentos do mercado, e

que não é eliminada mediante a diversificação da carteira.

Alpha (αa) = Ra - E(Ra)

Onde:- Ra = Retorno anualizado da asset

- E(Ra) = Retorno anualizado esperado da asset

E(Ra) = Rf + βam (Rm – Rf) + ε

Para os fundos de investimento, E (R a) representa o retorno esperado do fundo. A taxa livre de risco (Rf) é tipicamente medida pelo retorno da letra financeira do Tesouro brasileiro (LFT) ou CDI. O retorno de mercado (Rm) é o retorno do índice de referência, por exemplo o IBOVESPA. O Beta é a medida de sensibilidade do fundo para os movimentos do mercado e é expressa como:

Se a covariância entre o fundo e o mercado for igual a

variância do mercado o βam será igual a 1

e, portanto, o fundo estará em sintonia com o mercado. Quando βam> 1, o fundo é mais volátil do que o

mercado, e quando β am <1 o fundo é menos volátil.

Além do alpha, o Information Ratio (IR) também mede a habilidade do gestor em superar o retorno apresentado pelo benchmark de mercado e é definido pela fórmula:

Para fundos de investimento, o numerador é a diferença entre os retornos anualizados do fundo e os retornos anualizados do benchmark (Excesso de Retorno). O denominador é o desvio padrão dos retornos em excesso, também conhecido como erro de rastreamento do fundo (tracking error). Quanto maior o IR, maiores serão os benefícios ajustados ao risco de uma gestão ativa.

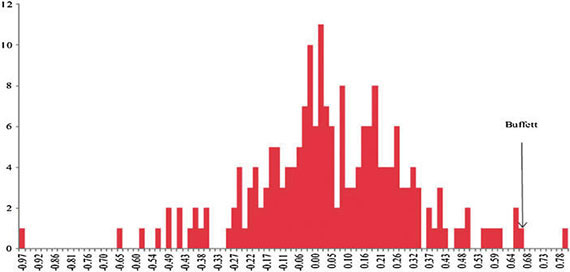

O histograma mostra que o IR de Warren Buffet é próximo a 0.7, muito acima da média dos demais gestores. Essa distribuição mostra também que a maioria dos fundos apresentou resultados inferiores ao mercado o que pode explicar a migração dos investidores de fundos ativos com taxas de performance para ETF´s ou fundos passivos de baixo custo. Leia mais ...

Em resumo, o Alpha mede o valor total adicionado por um fundo sobre o índice de referência (excesso de retorno) dado o nível de risco de mercado, mas não faz nenhum ajuste para o risco associado à obtenção desse desempenho adicional. Enquanto o Índice de Informação (Information Ratio) mede o excesso de retorno em relação ao benchmark já ajustado ao seu risco. Ambas podem ser estatísticas úteis na seleção de fundos de gestão ativa.

Além do alpha, o Information Ratio (IR) também mede a habilidade do gestor em superar o retorno apresentado pelo benchmark de mercado e é definido pela fórmula:

|

| Distribuição do índice de informação dos gestores de fundos de investimentos nos EUA com mais de 30 anos de performance entre 1926 e 2011. Fonte: radar.oreilly.com |

Em resumo, o Alpha mede o valor total adicionado por um fundo sobre o índice de referência (excesso de retorno) dado o nível de risco de mercado, mas não faz nenhum ajuste para o risco associado à obtenção desse desempenho adicional. Enquanto o Índice de Informação (Information Ratio) mede o excesso de retorno em relação ao benchmark já ajustado ao seu risco. Ambas podem ser estatísticas úteis na seleção de fundos de gestão ativa.

Nota: Se o índice de referência for a própria taxa livre de risco, então o Information Ratio é simplesmente uma versão do conhecido Índice de Sharpe que será abordado em futuros artigos.

Nenhum comentário:

Postar um comentário